Każdy przedsiębiorca, który decyduje się na współpracę z biurem rachunkowym w zakresie obsługi księgowej, robi to z kilku powodów.

Po pierwsze, taka współpraca po prostu opłaca się. Przedsiębiorca nie musi inwestować w wiedzę, szkolenia, sprzęt komputerowy, specjalistyczne programy, nie ponosi kosztów częstych aktualizacji ani archiwizacji dokumentów. Agregowany koszt zewnętrznej obsługi księgowej jest niższy od prowadzenia księgowości wewnętrznie.

Po drugie, wygoda i dostęp do specjalistycznych narzędzi rachunkowych, które wydatnie pomagają w prowadzeniu biznesu.

Po trzecie, odpowiedzialność za prowadzenie ksiąg rachunkowych przechodzi na podmiot zewnętrzny.

Powierzenie obsługi księgowej podmiotowi zewnętrznemu odbywa się poprzez umowę, zakres umowy jest określany przez podmioty, które umowa wiąże. Najczęściej spotykaną umową jest pełne przeniesienie obowiązków związanych z prowadzeniem księgowości na biuro rachunkowe. Przedsiębiorca dodatkowo ustanawia pełnomocnika, tzn. osobę fizyczną (zazwyczaj pracownik biura księgowego) upoważnioną do reprezentowania przedsiębiorcy przed US, KAS, ZUS. W wielu przypadkach przedsiębiorca upoważnia biuro rachunkowe do wykonywania operacji bankowych związanych z regulowaniem ustawowych należności prawnych i skarbowych.

Od momentu podpisania umowy odpowiedzialność za prowadzenie ksiąg rachunkowych przechodzi na biuro rachunkowe. Co w praktyce oznacza odpowiedzialność? Biuro rachunkowe jest odpowiedzialne za rzetelne i zgodne z prawem wprowadzanie dokumentów księgowych, za terminowe przygotowanie deklaracji ZUS, podatkowych, akcyzowych i innych według specyfiki branży. Również za bezpieczne przechowywanie dokumentów. Klient biura rachunkowego jest odpowiedzialny za przekazywanie dokumentów w ustalonych terminach, weryfikację oraz opis przekazywanych dokumentów i dokonywanie ustawowych płatności w terminach wskazanych przez biuro rachunkowe.

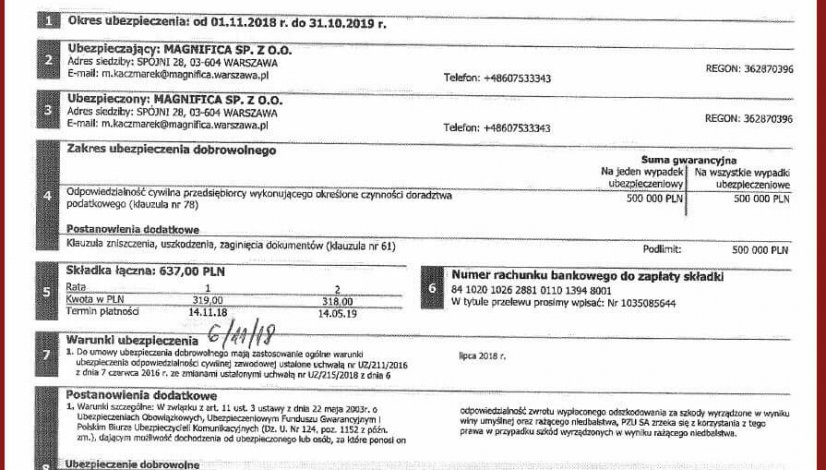

Co się dzieje, gdy jedna ze stron pomyli się lub nie dopełni ciążących na niej obowiązków? Przedsiębiorcę zlecającego obsługę księgową nic nie chroni przed skutkami błędów lub zaniechań powstałych z jego winy. Biuro rachunkowe jest chronione polisą ubezpieczenia odpowiedzialności cywilnej zawodowej. Ustawowo polisa nie może być mniejsza niż 10000 Euro na jedno/wszystkie zdarzenia. Zauważmy, że w obowiązkowej polisie nie ma klauzuli zniszczenia lub zaginięcia dokumentów.

Co to w praktyce oznacza? Jeżeli biuro rachunkowe popełni błąd arytmetyczny, źle wypełni deklarację, nie zaksięguje wszystkich dokumentów, spóźni się z przesłaniem deklaracji, wprowadzi błędnie dane, wówczas klient ma prawo dochodzić zadośćuczynienia za powstałe straty (takie jak kary, odsetki itp). Sytuacja jest regulowana art. 471 k.c. Pokrzywdzony musi wówczas udowodnić, że szkoda powstała w wyniku działania lub zaniechania działania przez biuro rachunkowe. Wartość szkody jest wypłacana przez ubezpieczyciela.

Co się dzieje, jeżeli szkoda przekracza ustawowe 10000 Euro? Pokrzywdzony może żądać naprawienia szkody w kwocie ponad 10000 Euro sądownie. Niestety, nawet jeżeli sąd przychyli się do interpretacji pokrzywdzonego i wyda sądowy nakaz zapłaty, w wielu przypadkach trudno go wyegzekwować.

Jak się ustrzec przed kłopotami? Przedsiębiorca podpisując umowę na prowadzenie ksiąg rachunkowych powinien sprawdzić aktualność i wartość polisy ubezpieczenia odpowiedzialności cywilnej zawodowej. Jeżeli uznaje, że potencjalna ekspozycja jest większa, powinien żądać podwyższenia sumy gwarancyjnej. O ile trudno nam wyobrazić sobie szkodę przekraczającą 40000 zł w przypadku lokalnego punktu poprawek krawieckich, o tyle ta sama kwota w zastosowaniu do dużego producenta części zamiennych lub dewelopera zaangażowanego w kilka inwestycji jest śmiesznie niska. Koszt dodatkowego zabezpieczenia najczęściej obciąża klienta, ale jest to bardzo mała cena za tzw. święty spokój, zwłaszcza w zestawieniu z potencjalnymi konsekwencjami. Przypominamy, że w przypadku księgowości prowadzonej wewnętrznie za błędy pracowników odpowiada pracodawca, ew. dochodzenie roszczeń odbywa się wyłącznie na drodze cywilnej, a szansa na zadośćuczynienie jest znikoma.

Polisa ubezpieczenia odpowiedzialności cywilnej zawodowej nie działa wstecz, czyli jeżeli przedsiębiorca przychodzi do biura rachunkowego z bagażem tzw. ‘zaległości‘, ewentualne roszczenia powstałe wskutek lub w związku z nimi będą odrzucone jako bezzasadne. Niestety to częsty problem w przypadku klientów przenoszących księgowość z jednego biura rachunkowego do innego. Jedną z metod obrony jest wykonanie audytu przez nowe lub niezależne biuro rachunkowe i obciążenie kosztami dawnego kontrahenta w przypadku wykazanych błędów lub zaniechań.

Na koniec życzymy, aby powyższe rady nigdy Wam się nie przydały.