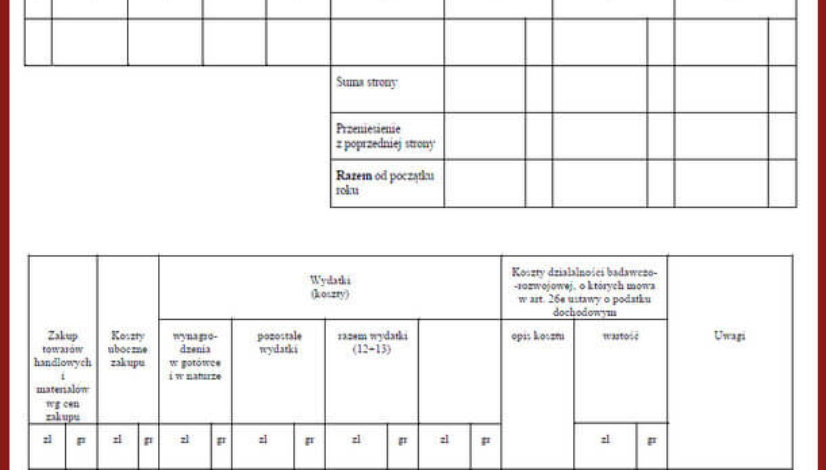

Podatkowa Księga Przychodów i Rozchodów (PKPiR) oferuje 7 kolumn w które wpisujemy firmowe wydatki. Jak prawidłowo rozksięgować fakturę zakupu, na której wyszczególniono koszt transportu jako osobną pozycję?

Zależy co kupujemy. Jeżeli kupujemy towary handlowe i materiały (kol. 10), wówczas koszt transportu wpisujemy w kol. 11 – koszty uboczne zakupu. Jeżeli nabywamy inne towary (np. wyposażenie biura, art. higieniczne, spożywcze itp) koszt transportu wraz z kosztem towarów wpisujemy w kol. 13 – pozostałe wydatki.

W przypadku kosztów transportu związanych z B+R wpisujemy je w kolumnę 16, odpowiednio 50 lub 30%.

Analogicznie, jeżeli prowadzimy sprzedaż wysyłkową nie prowadząc jednocześnie działalności transportowej, przychody z wysyłek księgujemy w kolumnie 8 – pozostałe przychody.