już obowiązują. Przyczyną są nowe przepisy, które weszły w życie od 1 lipca 2016 r. i dotyczą pełnomocnictwa ogólnego (patrz: art. 138d Ordynacji podatkowej).

Ustanowienie pełnomocnictwa nieco się skomplikowało. Nie można go już wypisać odręcznie, a jedynie złożyć w formie elektronicznej przez portal podatkowy.

Żeby ustanowić pełnomocnictwo należy najpierw założyć konto podatnika w portalu podatkowym na stronie ministerstwa finansów. Dopiero po zalogowaniu ustanawiamy pełnomocnictwo.

Cała instrukcja postępowania dostępna jest na stronie Min.Fin.

www.finanse.mf.gov.pl/ dalej portal podatkowy / po lewej stronie konto podatnika w portalu podatkowym / dalej do wyboru instrukcja, logowanie, rejestracja, pełnomocnictwo ogólne.

Na każdym etapie wszystko jest ładnie wyjaśnione i wreszcie zrozumiałe.

Dla informacji:

Podatnika może reprezentować w sprawach podatkowych pełnomocnik – osoba fizyczna mająca pełną zdolność do czynności prawnych. Upoważnieniem o najszerszym zakresie jest pełnomocnictwo ogólne. Funkcjonuje ono od 1 lipca 2016 r. Uprawnia do działania w imieniu mocodawcy we wszystkich sprawach podatkowych oraz w innych sprawach należących do właściwości organów podatkowych lub organów kontroli skarbowej.

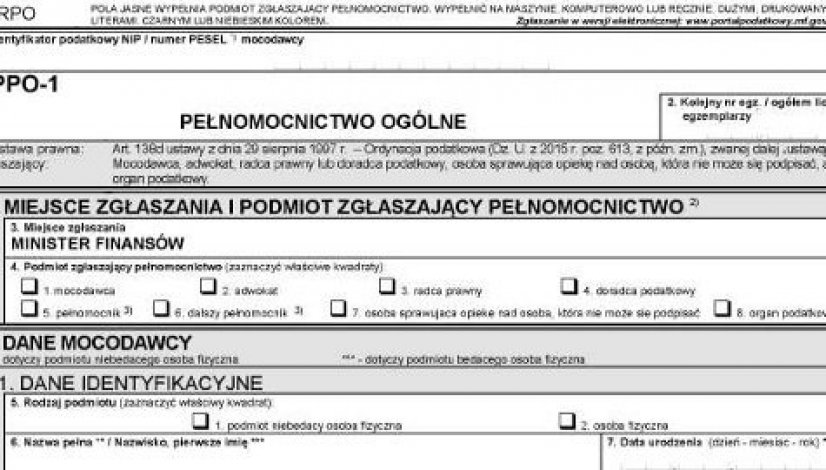

Pełnomocnictwa ogólnego nie można sporządzić odręcznie na zwykłej kartce papieru. Składa się je zasadniczo w formie dokumentu elektronicznego, według wzoru oznaczonego symbolem PPO-1, przez Portal Podatkowy (po uprzednim założenia konta na Portalu Podatkowym). Wersję papierową można przedłożyć tylko w przypadku wystąpienia problemów technicznych uniemożliwiających dokonanie zgłoszenia przez internet. Papierowe pełnomocnictwo sporządza się na formularzu PPO-1. Stanowi tak art. 138d § 3 Ordynacji podatkowej (Dz. U. z 2015 r. poz. 613 ze zm.).

Informacje o udzieleniu pełnomocnictwa ogólnego (także o jego zmianie, wypowiedzeniu, odwołaniu) gromadzone są w Centralnym Rejestrze Pełnomocnictw Ogólnych (CRPO). Organy podatkowe oraz organy kontroli skarbowej mają do niego dostęp i w każdej chwili mogą sprawdzić umocowanie danej osoby do działania w imieniu podatnika. Pełnomocnictwo ogólne honorowane jest więc przez organy administracji podatkowej w całym kraju bez konieczności przedkładania go w każdej sprawie.

Ustanowienie, zmiana zakresu, odwołanie lub wypowiedzenie pełnomocnictwa ogólnego wywiera skutek od dnia wpływu do Centralnego Rejestru Pełnomocnictw Ogólnych.

Złożenie dokumentu stwierdzającego udzielenie pełnomocnictwa podlega, co do zasady, opłacie skarbowej w wysokości 17 zł (od każdego stosunku pełnomocnictwa). Pełnomocnictwo ogólne w sprawach podatkowych stanowi jednak wyjątek. Za jego złożenie nie jest pobierana opłata skarbowa. Wynika to z części IV załącznika do ustawy o opłacie skarbowej (Dz. U. z 2015 r. poz. 783 ze zm.), zawierającego wykaz przedmiotów opłaty skarbowej, stawki tej opłaty oraz zwolnienia. Zwolnienie to wprowadzono jako zachętę do składania pełnomocnictw ogólnych i upowszechniania elektronicznych form kontaktu z administracją podatkową.